みなさん、こんにちは。

アラサー独身女の”くろねこ”です。

12月も残り半月となりました。

クリスマス、大晦日、お正月と楽しいイベントが待っていますね。

去年の今頃は仕事と研修とコロナで多忙で辛かったことを思い出しました。

1日だけ寝て、熱下がったら家で仕事してました(:_;)やらないとどんどん仕事溜まっていくし、忙殺されていたな〜と遠い昔のことのように感じます。

来年の新NISAどうしようかな♪

今日はどこにお散歩行こうかな♪

新しい仕事は何をしようかな♪

今はたくさん楽しいことを考える毎日です。

毎日たっぷり寝れてそれだけでも幸せです。

いよいよ来月から新NISAが始まりますね。今回は、何を買っていくかを結構色々悩んで考えておりましたが、やっと自分の戦略がまとまったのでお話していきます。

前に運用資産公開で記述した時とは変わっています。

結論から言うと、つみたて投資枠は投資信託を、成長投資枠は高配当株を買うことにします。以前は全て投資信託で埋めようとしておりました。

なぜ高配当株を買うことにしたのかについてをお話しますね。

私の考え方なのでみなさんに当てはまるわけではないですが、理由と共に紹介したいと思います。

- 新NISAの投資戦略は人それぞれ!自分の目的に合った戦略を立てよう。

この記事は以下の方におすすめです。

- 新NISAをどう使おうか悩んでいる方

- 老後資金も貯めたいけど、今の生活も良くしたいと思っている方

- 特定口座で持っている株式をどうしたら良いか迷っている方

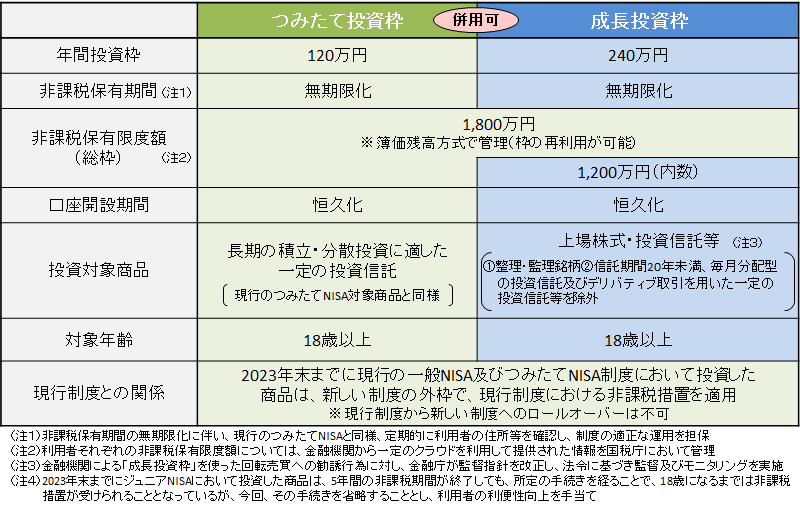

新NISAのおさらい

まずは新NISA制度のおさらいです。

既に知っているよ。分かっているよ。という方は飛ばしてください(^^)

簡潔に言うと今までつみたてNISAか一般NISAのどちらかしか選択できなったけど、どっちも併用できて枠も1,800万円まで広がったよ!というNISA制度の神改正が2024年に行われます。

☆ポイント

- 非課税保有期間の無期限化(今まではつみたてNISAで20年が限度)

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

金融庁Webページ

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

800万円が1,800万円に増えたことと一度売却しても翌年に枠が復活するのが神ですね。2023年までに積み立てた旧NISA枠もそのまま20年間利用できます。

つみたて投資枠と成長投資枠の使い方

2024年からの新NISAのつみたて投資枠と成長投資枠で何を買うか決めました!

現段階なのでまた変わるかもしれませんが・・・

- つみたて投資枠(600万円):S&P500かオルカンの投資信託

- 成長投資枠(1,200万円):日本個別株か米国ETFの高配当株

つみたて投資枠は毎月10万円づつ年間120万円の投資で、淡々と積み立てていくだけです。

成長投資枠はスポットで年間240万円づつ購入していきます。値下がりを見極めて良いところで購入していこうと思っています。

これを決めたのが昨日とかなので、1月分は既に30万円を投資信託に投資予約してしまっていて、1月だけは投資信託のみです。2月からは10万円に変更します。

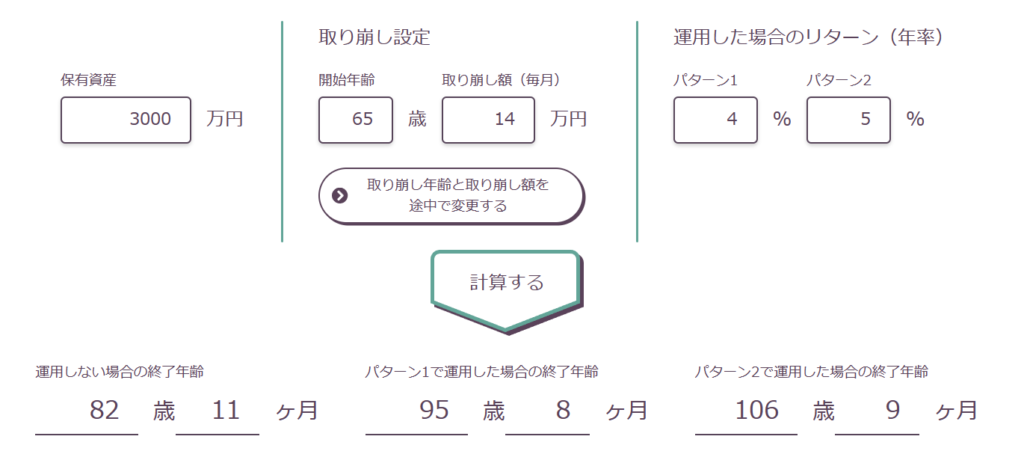

65歳時点の資産予想

現在31歳なので、65歳までは34年あります。最短で投資して5%で運用した場合どうなっているかを計算してみました。

『NISA:投資元本』

- 旧NISA:120万

積立完了の現在【148万】→34年後【777万】

- 新NISA(つみたて投資枠):600万

積立完了の5年後【681万】→29年後【2,800万】

- 新NISA(成長投資枠):1,200万

年間配当金(利回り4%)→48万

旧NISAも既に2021年〜2023年で120万円投資済みです。20年間は非課税ですが、その後は課税口座に移ります。その分の税金は一旦考慮しないものとします。

成長投資枠は高配当株なので、毎年48万円の配当金を生み出せるというわけです。

投資信託は65歳時点で3,000万円以上はある予定となります。月に14万円ほど取り崩しても106歳までは持つ計算です。(年利5%)

☆参考

iDeCoも5,000円で積み立ては続けるので、65歳時点で700万円くらいになっているはず!65歳で現金で一括で受け取ろうと考えています。

65歳までの過ごし方

現在特定口座で運用している分を売却して、新NISAで買いなおすつもりです。

今持っている現金と特定口座運用分を含めて、最短で新NISA枠を埋めます。

配当金が非課税で48万ほど入ってくるので、年間生活費が200万の私は残り152万くらいを稼げば良い計算になります。月に13万くらいです。

それくらいならフルタイムで働かなくても良いかな(^^)

新NISAを埋めるまでの間は生活費稼げるように頑張って、5年後にはサイドFIRE出来て好きな場所で好きなことして生きていけてるといいですね。

目指せ36歳でサイドFIRE!

高配当株も新NISA枠で買おうと思った理由

少し前までは、新NISA枠は高配当株ではなく、1,800万円の全てを投資信託で買おうと思っていました。でも、そうすると65歳で取り崩すまでキャッシュフローが増えないのでしんどい…。

65歳時点で3,000万円ほどあれば、国民年金も少しはあるし大丈夫!成長投資枠は配当金が出る株にしようと決めました。

非課税の枠を最大限活用して、今と未来のバランスが取れる最適なプランを選択しようと思い直したというわけです。

まとめ:今も未来も大事!バランスの取れた投資戦略にしよう

今回は、2024年から始まる新NISAで何を買うかを紹介しました。

1,800万円全てを投資信託で運用すると未来への先送り金額が大きくなってしまいます。30年以上まだ老後まで時間があるので、今の生活も良くなるように高配当株への投資もしていきたいです。

- つみたて投資枠(600万円):S&P500かオルカンの投資信託

- 成長投資枠(1,200万円):日本個別株か米国ETFの高配当株

思い描いた通りにはいかないかもしれませんが、その時にまた新たな戦略を立てます!

- 新NISAの投資戦略は人それぞれ!自分の目的に合った戦略を立てよう。

お読みいただきありがとうございました(^^♪

コメント